USD

34.4642 EUR

35.9849 GBP

43.1554 GRAM ALTIN

0.00 BIST100

3000 CCOLA 2023 2. çeyrek bilançosunun açıklanmasının ardından hissede yeni hedef fiyat verildi. CCOLA hissesinin getiri potansiyeli ne kadar oldu?

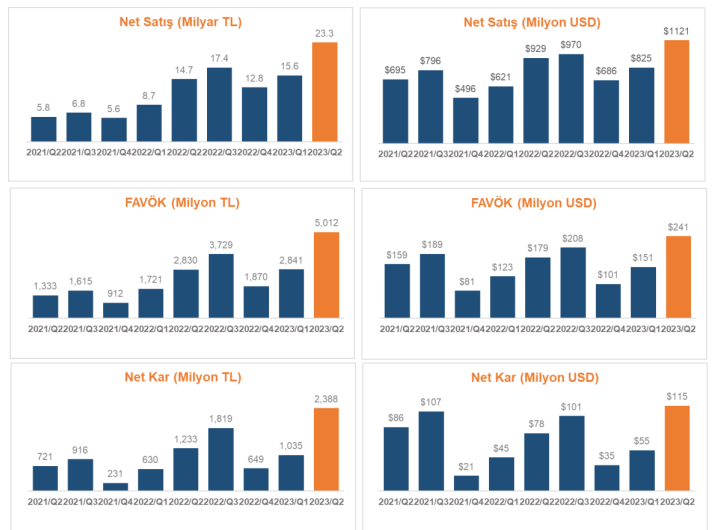

2023 2. çeyrek bilanço açıklayan şirketlere yönelik Yatırım Finansman ve TEB Yatırım uzmanları bilanço analizlerini paylaşmayı sürdürüyor. Bu doğrultuda CCOLA 2023 2. çeyrek bilanço verilerinin duyurulmasının ardından aracı kurum uzmanları şirketin hisseleri için hedef fiyat güncellemesi gerçekleştirdi. CCOLA bilançosu beklentilerini karşılamasının ardından hissede ''AL'' tavsiyesi sürerken verilen yeni hedef fiyat ve bilanço analizini haberimizde inceleyebilirsiniz.

CCOLA hisselerinde getiri potansiyeli son verilen hedef sonrası yüzde 28'e yükseldi.

Yatırım Finansman uzmanları AKCNS 2023 2. çeyrek bilanço verilerinin açıklanmasının ardından hissede yeni hedef fiyat verdi. AKCNS hissesi hedef fiyatı ne kadar oldu?

Yatırım Finansman uzmanları tarafından gerçekleştirilen bilanço analizinde; ''Yüksek marj ve düşük kur farkı gideri 2. çeyrekte net karı destekledi. CCOLA 2. çeyrekte 2,4 milyar TL net kar açıklayarak 1,9 milyar TL'lik konsensüs tahminini 22.8% aşarken, bizim tahminimiz olan 2,3 milyar TL’ye paralel gerçekleşti. Beklentilerin altında gerçekleşen kur farkı gideri ve bu çeyrekteki yüksek FAVÖK marjı net karı destekledi. FAVÖK 5 milyar TL ve %21,5 marj (çeyreksel 3,3 puan ve yıllık 2,3 puan artış) ile konsensüs tahmini olan 4,8 milyar TL'nin (%20 marj) üzerinde gerçekleşti. Rekor düzeyde yüksek ünite kasa başına net satış geliri hacim düşüşünü hafifletti Toplam CCI hacmi %8,9'luk bir düşüşle 448 milyon kasaya gerilemiş ve 2023 yılı için belirlenen orta ve yüksek tek haneli büyüme hedefinin altında kalmıştır.

Türkiye operasyonları, 2. çeyrekteki düşük sıcaklıklara bağlı olarak %9,4'lük bir düşüş yaşamıştır. Uluslararası operasyonlar da %8,6'lık bir düşüşle 282 milyon kasaya gerilemiştir. Bu düşüşün başlıca nedeni, Pakistan'da süregelen kötü makro iklim ve yüksek verginin etkisiyle hacimdeki %27,5'lik önemli düşüştür. Özbekistan ise güçlü performans göstererek %25,3 hacim artışı yaşadı. Ancak bu artış, nispeten küçük katkısı nedeniyle genel sonucu önemli ölçüde değiştirmeye yetmedi. Hacmi korumada karşılaşılan zorluklar, etkili fiyatlandırma stratejileri ve daha yüksek yerinde tüketimin payı sayesinde ve 2,5 $'lık rekor seviyede ünite kasa başına net satış geliri ve 0,5 $'lık kasa başı faliyet karı elde edilmesiyle dengelenmiştir.

Marj iyileşmesi 2. çeyrek brüt kar marjı bir önceki çeyreğe göre 322 baz puan artışla %34,9'a yükselirken, FAVÖK marjı yıllık bazda 3,3 puan artışla %21,5'e ulaştı. Bu iyileşme, %15,9 olarak gerçekleşen faaliyet giderleri/satışlar oranındaki yıllık 40 baz puanlık düşüşle desteklendi. FAVÖK marjındaki bu ilerleme, özellikle yıllık bazda 4,1 puanlık önemli bir artışla %25,7'ye ulaşan uluslararası operasyonlarda belirgindi.

Uluslararası operasyonlarda yüksek marjlı IC paketlerinin payı 2Ç23'te 153 baz puanlık artışla %23,2 olarak gerçekleşirken, bu artış tesis içi kanaldaki güçlü performans ve ev kanalında IC paket tekliflerinin artan payından kaynaklandı. Yönetim, 2Ç23'teki olumsuzluklara rağmen 2023 beklentilerini koruyor. Yönetim, 2Ç23'teki aksaklıklara rağmen 2023 beklentilerini yineledi. Yönetim, hacim büyümesinin beklentilerin alt sınırına doğru gerçekleşeceğini öngörürken, 2023 yılının tamamı için ciro büyümesi ve FAVÖK marjı görünümlerinin değişmeyeceğini tahmin ediyor.

Yatırım Finansman uzmanlarının yaptığı hedef fiyat güncellemesinde; ''CCOLA, 2023 tahminlerimize göre 6x EV/EBITDA'dan işlem görmektedir; bu da, ileriye dönük FD/FAVÖK için 2 yıllık ortalamanın 4,7x olduğu düşünüldüğünde, mevcut fiyat seviyesinde sınırlı bir yükselişi yansıtmaktadır. Bununla birlikte, güçlü

bir birleşme ve satın alma geçmişinden ve çok sayıda zorluğun üstesinden gelme becerisinden hareketle, hisse senedinin uzun vadeli cazibesi devam etmektedir.

Hedef fiyatımız, yönetimin daha düşük bant hacmi beklentilerine dönmesi ve yüksek birim kasa başına net satış projeksiyonlarımızla uyumlu olarak 439,6 TL'ye yükseltilmiştir.'' ifadeleri kullanıldı.

TEB Yatırım analistleri tarafından CCOLA hissesi hedef fiyat analizinde; ''Yönetim 2Ç23'teki zayıf hacim performansına rağmen orta ya da yüksek tek haneli konsolide hacim büyümesi tahminini değiştirmedi (TEB/BNPP: %4). Şirket hala kur etkisi hariç %40-50 konsolide ciro büyümesi ve geçen yıla benzer FVÖK marjı hedefliyor. Sonuçların ardından güncellenen makro varsayımlarımız ışığında ciro tahminimizi yükseltiyoruz. 2023-24 ve 25 için FAVÖK ve net kar tahminlerimizi de yükselttik. Böylece yeni hedef fiyatımız TRY482,2 oldu (önceki TRY405,5). CCOLA için AL görüşümüzü koruyoruz.'' denildi.

Tofaş Türk Otomobil Fabrikası A.Ş. (TOASO) hissesinde 15 aracı kurum hedef fiyat çıkardı. TOASO hissesinde ne kadar hedef fiyat verildi? TOASO hissesi yükselmeye devam edecek mi?

Hisse Takas ve Teknik Analizi")

2023 2. Çeyrek Bilançosu! Net Zarar 4,2 Milyon TL")

2023 2. Çeyrek Bilançosu! Net Kar 53,4 Milyon TL")